����10��15���_ʼ����ָ��؛������300�F؛ָ������ˮ�����_ʼ���m�߸ߣ��Ј�����ʧ��5����֮�õ��ڬF�����C���ٴγ��F��Ȼ����ͨ�^�P��ȥ�^�죬�@���ڬF�����C���ij��F���]���������������Y����Pע�������Ј����˵ı��F����ĮȻ���@�͞������������˺ܴ�IJ������g�c�^���S��Ļ؈����档���Č���150�fԪ���Y��Ҏģ��ӑՓ�ڬF�����Ŀ����ԣ����ݾ�һ���ڬF�����Č��P������

����Ŀǰ���M�й�ָ��؛�Č��H�����r��Ҫ��Q�Ć��}��Ҫ�Ѓɂ���һ���Y�������Ҳ������؛��λ�������ӵĽY��ʂ����������ǬF؛��λ�ĽM�Ϙ�����

������һ���Y������Ć��}��ֻҪ�������ĽY��ʂ���ܶ�ס��؛�����}�Ϳ��Խ�Q���ڬF�r��10��15��ͻȻ�g�U�������C�����F�����O�����Y���ڮ�������14��45�֮���؛��ˮ50�c��λ���_�}������֮�����ڃr��ʼ�K���Ք����]��ƽ�}�@�����x���C������؛��λ��Ҫһֱ���ֳւ}�����@���g��ָ�ăr�ӏ�15���_�}�r��3370�c��������11��5�ճ��F��3630�c���c�������Ҫ����260�c�ăr�ӡ�10��15���u��һ����ָ�ϼs��Ҫռ�ñ��C��18.2�f��18%�ı��C���������11��5������������c�r�ĸ���̝�p��7.8�fԪ����ˣ����鼤���ϝq�mȻ�������������g����ͬ�rҲ���Y���������˸��ߵ����𣬱���к��m�Y��ʂ���֧�ֱ��C���ܲ�����

�����ڶ������}���F؛��λ�Ę��������ڜ���300�F؛ֻ��ָ������ֱ�ӽ��ף������Ҫͨ�^���N��ʽȥģ�M�����¿�����������Ͷ�������ֻ��ETF��������ָ����֮���҂��͌����NETF�ĽM���M���^�о��͜y�㣬�YՓ��60%���ص���100(159901,�����)ETF�c40%���ص����C50ETF����ģ�M����ѵĸ�ۙЧ������С�ĸ�ۙ�`��ڮ�ǰ���m�ӽ�100�c���������g�������У��@�N��ۙ�`������Ժ��ԣ�����������������a��Ӱ푡�

������Q�����σɂ����}��������150�f���Y��Ҏģ��ӑՓ���w�����IJ��������档

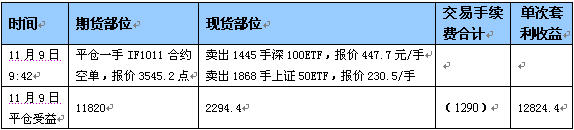

������11��8����11��9�յ����������P�ݾ�

������һ��ҪӑՓ�Ć��}���������������J������c�ǿ��Խ��ܵ��������g��10��26�ձP�г��F�^130�c����ˮ���@�������ֹ�����ֵ������������100�c���ϣ��δ���������3%���ң��ۺ��껯���������ஔ�ߵġ������@�N�C��߀�Ƿ�����F�����в��ö�֪�����������Ҫ�_�����ǣ������c���������g���҂����ܲ��M�������ޡ��@һ�r�c���҂������о��У����������r���顢�P��׃�����Լ��vʷ�����yӋ���_������11��8����P�������҂��x����9�c35�֣��r����62�c�ĕr���p߅�_�}�����rӋ�����Փ����؛��Փ��r����2.62�c�����׳ɱ���18��ָ���c�����62�c�pȥ20.62�c������41.38�c���@�����҂��˴�����������A�����档

�����ڶ���ҪӑՓ�Ć��}�Dz�����������؛��λ�������Σ�11��8��9�c35��11�ºϼs��r3584.6�c������һ�ֺϼs�����C��18%Ӌ�㣬���豣�C���193568.4Ԫ���ϼs�rֵ1075380Ԫ���c��ͬ�r����Ҫ����1075380Ԫ�ĬF؛�^�硣�����������f��ʹ��60%����100ETF�c40%���C50ETF���t��ُ�I645228Ԫ����100ETF�c430152Ԫ�����C50ETF��9�c35�֕r��ÿ�֣�100�ݣ���100ETF��r446.5Ԫ��ÿ�֣�100�ݣ����C50ETF��r230.2Ԫ�����˵õ���������ĬF؛�^�磬��Ҫُ�I1445.08����100ETF�c1868.6�����C50ETF��ȡ���õ�645192.5Ԫ����100ETF�^�磬�c430013.6Ԫ�����C50ETF�^�磬��Ӌ1075206.1Ԫ�ĬF؛��λ���cĿ�����õ�1075380Ԫ���172.9.4Ԫ���`���0.016%���������Ժ��ԡ�

���������^�罨���ꮅ����u��

����ռ���Y�����؛��λ193568.4Ԫ���F؛��λ1075206.1Ԫ����Ӌ1268774.5Ԫ�������150�fԪ���Y��Ҏģ���t߀��231225.5Ԫ���ڽY��ʂ���~�����܉���ܽ�ֹ��11��19�ս�����ǰ��ָ�ϝq21.5%���L�U����ԓ�f�ѽ����ȫ�������~���^�����±���ʾ��

�����~���^������

����11��9����P9�c42�֡��ڬF�r���Ք���19.3�c�����������ѽ��_��20�c���ң��˕r���x���p߅ƽ�}�@���x����������һ�������C����ͬ�rҲ�����^�m���ւ}λ�ȴ��r����Mһ���Ք�������x��Y����������ô���P�IJ����c�������±���ʾ��

���P�����c����

�������ϱ���ʾ��ռ��126.8�f���ҵ��Y�𣬃���ȫ@�õ����������12824.4Ԫ���δ�������1.01%����������������Ռ����@�ø��ߵ��������棬����ǰƽ�}�ĺ�̎���ǿ����^�m����һ�������C�������w��ƽ�}�r�C�c���������Ҫ�����P���Լ������׃�����w������

������ָ��؛���ڬF��������һ�N������������ȫ��Ͷ�Y���Էdz��m���L�Uƫ�ó̶ȵ͵��Y����ָ�������еĕr���F�ˌ���һ�������ҵ������C�������r�ܶ���֪���X�ęC���c�Y���ѽ��_ʼ�Lԇ�������ס����Ǐ�5����Ѯ�_ʼ�������Y�v���B�m5���µĵȴ������к��o�C�����@���g�е��Y���D����Ʒ�������е�ֱ��ȥ����Ͷ�C��ֱ��10����Ѯ�Ј��ѽ��߳���߅�������ٴγ��F�����C�������@���r���c��߅�������ٍ�X��������ȣ�������uʧȥ����������Ȼ�����@�N�F��Ҫ�^�e���������������ڶ��ڃȫ@���S���������Y�����f��������������������������L�U�������@�÷�����ֵ���Y�����f����ָ����߀�Ǻܲ��e���x��

������һ���棬�Ј��ı��FҲ�C�����҂����Y���Ј�߀���]�г��쵽�ѽ�ʧȥ�����C�������߿���˲�r�g���������g�������A�Ρ������ڽ����L��һ�Εr�ڃȣ����ڹ�Ʊ�F؛�Ј��c��ָ��؛�Ј����Ј�Ҏģ�������ƶȡ����c�ߵȲ��ஔ�ėl���£��S������������߀���д����������C�����F����˽��h���L�Uƫ�ó̶ȵ͵��Ј�Ͷ�Y�߿��ѹ�ָ��؛���������������Y����ֵ��һ�N����ȥ���á�